De Klaverblad Royaal Plus AOV

Onze Royaal Plus AOV is een zeer uitgebreide AOV. U ontvangt al vanaf 25% arbeidsongeschiktheid een uitkering tot de door u gekozen eindleeftijd. Om dit te beoordelen kijken we alleen naar uw beroep. U hoeft van ons geen ander werk te doen. En heeft u nog andere inkomsten, dan verrekenen wij deze niet met de uitkering die u van ons ontvangt.

We staan voor u klaar om u te helpen arbeidsongeschiktheid te voorkomen, maar ook als u gaat re-integreren als u arbeidsongeschikt bent. Een persoonlijke coach gaat samen met u kijken wat u nodig heeft om weer lekker aan het werk te kunnen. En zolang u nog minimaal 25% arbeidsongeschikt bent, zorgen wij ervoor dat u uw arbeidsongeschiktheidsuitkering iedere maand ontvangt. Zo komt u niet zonder inkomen te zitten.

Hoe wordt de premie bepaald?

De hoogte van uw premie wordt onder andere bepaald door:

- Uw leeftijd

- Uw beroep

- Het verzekerde bedrag (het bedrag waarop wij uw uitkering bij arbeidsongeschiktheid baseren)

- De eindleeftijd (de leeftijd waarop uw verzekering stopt)

- De eigenrisicotermijn

Twee tarieven voor premie Klaverblad Royaal Plus AOV

Bij onze Royaal Plus AOV heeft u de keuze uit twee tarieven: het standaardtarief of het combinatietarief.

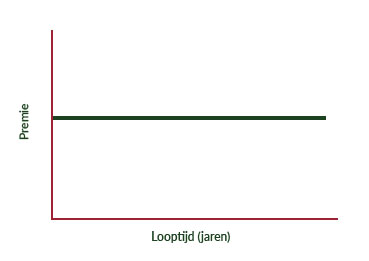

Bij het standaardtarief stellen wij de premie voor uw arbeidsongeschiktheidsverzekering vast op basis van uw leeftijd op het moment dat u de verzekering afsluit. Deze premie* betaalt u vervolgens tijdens de hele looptijd van de verzekering.

Bij het standaardtarief stellen wij de premie voor uw arbeidsongeschiktheidsverzekering vast op basis van uw leeftijd op het moment dat u de verzekering afsluit. Deze premie* betaalt u vervolgens tijdens de hele looptijd van de verzekering.

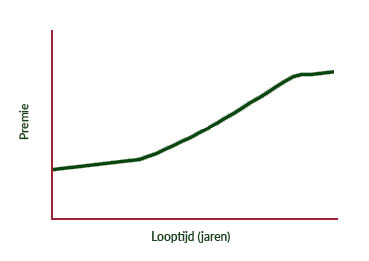

Bij het combinatietarief is de premie die u betaalt voor uw arbeidsongeschiktheidsverzekering afhankelijk van uw leeftijd. Als u een jaar ouder wordt, dan stijgt de premie*. Het voordeel van het combinatietarief is dat u op jongere leeftijd een lagere premie betaalt.

Bij het combinatietarief is de premie die u betaalt voor uw arbeidsongeschiktheidsverzekering afhankelijk van uw leeftijd. Als u een jaar ouder wordt, dan stijgt de premie*. Het voordeel van het combinatietarief is dat u op jongere leeftijd een lagere premie betaalt.

* De premie voor uw arbeidsongeschiktheidsverzekering kan (ook) veranderen als het verzekerde bedrag wijzigt, bijvoorbeeld door indexering.

Keuzes bij Klaverblad Royaal Plus AOV

Verzekerd bedrag

U kiest welk inkomen u wilt verzekeren. Dit kan maximaal 80% van uw bruto jaarinkomen zijn.

Eigenrisicotermijn

U hoeft bij arbeidsongeschiktheid niet direct op de eerste dag een uitkering te ontvangen. Als u bijvoorbeeld zelf een financiële buffer heeft om twee maanden zonder inkomen te kunnen, kunt u de uitkering ook na twee maanden in laten gaan. Hoe langer de eigenrisicotermijn, hoe lager uw premie. De Klaverblad Royaal Plus AOV heeft een eigenrisicotermijnen van 14, 30, 60, 90, 180, 365 of 730 dagen. Bij sommige beroepen is de minimale eigenrisicotermijn 30 dagen. Als u eenmaal arbeidsongeschikt bent, dan kunt u deze periode niet meer veranderen.

Eindleeftijd

U kiest zelf op welke leeftijd u de arbeidsongeschiktheidsverzekering wilt stoppen. Een eventuele uitkering stopt ook op dat moment. De Klaverblad Royaal Plus AOV heeft een eindleeftijd van 58, 60, 62, 65, 67 of 68 jaar (voor sommige beroepen geldt een maximale eindleeftijd van 58, 62 of 65 jaar).

Wel of geen stijging van het verzekerde bedrag

Jaarlijks veranderen de prijzen van producten. Wilt u uw verzekerde bedrag ieder jaar laten aanpassen met hetzelfde percentage als de prijzen wijzigen? Kies dan voor indexering. Dan regelen wij dit voor u. Wij baseren ons hierbij op de consumentenprijsindex van het Centraal Bureau voor de Statistiek. Als het verzekerde bedrag wijzigt, dan wijzigt uw premie ook.

Wel of geen stijging van de uitkering

Als u langdurig arbeidsongeschikt wordt en uw uitkering is niet geïndexeerd, dan gaat uw koopkracht ieder jaar achteruit. Wilt u uw koopkracht op peil houden. Kies dan voor een jaarlijks stijgende uitkering. Als u een uitkering krijgt, dan stijgt deze elk jaar met 2%.

Klaverblad AOV

Veelgestelde vragen over de arbeidsongeschiktheidsverzekering