De Klaverblad AOV Flex

Onze Klaverblad AOV Flex is dé oplossing voor zelfstandig ondernemers die een normale arbeidsongeschiktheidsverzekering (AOV) te duur vinden, maar toch hun inkomen willen verzekeren. U weet maar nooit wat er gebeurt.

U kiest bij de Klaverblad AOV Flex uit verschillende uitkeringsduren en eigenrisicotermijnen. En raakt u arbeidsongeschikt? Dan staat er een persoonlijke coach voor u klaar om u zo snel mogelijk weer aan het werk te helpen. Als dat nodig is met de hulp van andere deskundigen.

Hoe wordt de premie bepaald?

Om de hoogte van de premie vast te stellen, kijken we naar:

- Uw leeftijd

- Uw beroep

- Het verzekerde bedrag (het bedrag waarop wij uw uitkering bij arbeidsongeschiktheid baseren)

- De eigenrisicotermijn (hoe lang het duurt voordat uw uitkering ingaat nadat u arbeidsongeschikt bent geraakt)

- De gewenste uitkeringsperiode

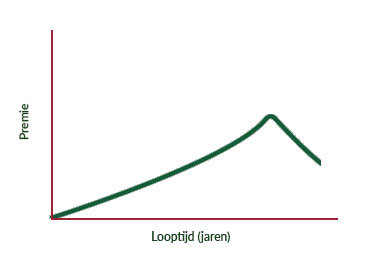

Bij het Klaverblad AOV Flex-tarief stijgt de premie die u betaalt voor uw arbeidsongeschiktheidsverzekering ieder jaar, behalve de laatste paar jaar voor de eindleeftijd. Dan daalt de premie juist. *

Bij het Klaverblad AOV Flex-tarief stijgt de premie die u betaalt voor uw arbeidsongeschiktheidsverzekering ieder jaar, behalve de laatste paar jaar voor de eindleeftijd. Dan daalt de premie juist. *

* De premie voor uw arbeidsongeschiktheidsverzekering kan (ook) veranderen als het verzekerde bedrag wijzigt, bijvoorbeeld door indexering.

De eindleeftijd bij een Klaverblad AOV Flex

Uw verzekering eindigt in ieder geval op de eindleeftijd. Een eventuele uitkering stopt op de eerste dag na de maand waarin u de eindleeftijd bereikt. Wij bepalen de eindleeftijd op basis van uw beroep. In veel gevallen is dit 68 jaar. Bij sommige zwaardere beroepen is de eindleeftijd lager. Ontvangt u een uitkering uit de verzekering? Dan stopt de verzekering als de maximale uitkeringsduur (1, 2, 3, 4 of 5 jaar) is bereikt.

Premievoorbeelden Klaverblad AOV Flex

Yoga instructeur - 25 jaar

| Verzekerd bedrag |

€ 20.000 |

| Eindleeftijd |

68 jaar |

| Eigenrisicotermijn |

30 dagen |

| Uitkeringsduur |

5 jaar |

| Instapkorting |

Ja |

| Premie Klaverblad AOV Flex |

€ 51 per maand |

Verkoper kledingwinkel - 35 jaar

| Verzekerd bedrag |

€ 30.000 |

| Eindleeftijd |

68 jaar |

| Eigenrisicotermijn |

30 dagen |

| Uitkeringsduur |

5 jaar |

| Instapkorting |

Ja |

| Premie Klaverblad AOV Flex |

€90 per maand |

Meubelmaker - 45 jaar

| Verzekerd bedrag |

€ 40.000 |

| Eindleeftijd |

68 jaar |

| Eigenrisicotermijn |

30 dagen |

| Uitkeringsduur |

3 jaar |

| Instapkorting |

Ja |

| Premie Klaverblad AOV Flex |

€197 per maand |

Accountant - 50 jaar

| Verzekerd bedrag |

€ 50.000 |

| Eindleeftijd |

68 jaar |

| Eigenrisicotermijn |

30 dagen |

| Uitkeringsduur |

3 jaar |

| Instapkorting |

Ja |

| Premie Klaverblad AOV Flex |

€175 per maand |

Keuzes bij Klaverblad AOV Flex

Verzekerd bedrag

U kiest welk inkomen u wilt verzekeren. Dit kan maximaal 80% van uw bruto jaarinkomen zijn.

Eigenrisicotermijn

Misschien heeft u zelf al geld opzijgezet om de eerste weken van uw arbeidsongeschiktheid op te vangen. U kunt er daarom voor kiezen de uitkering pas na een bepaalde periode van uw arbeidsongeschiktheid in te laten gaan. Wij noemen dit de ‘eigenrisicotermijn’. U bepaalt bij aanvang van de verzekering hoe lang u uw eigenrisicotermijn wilt hebben: 14, 30, 60, 90, 180, 365 of 730 dagen. Bij sommige beroepen is de minimale eigenrisicotermijn 30 dagen. Hoe langer de eigenrisicotermijn, hoe lager de premie. Als u eenmaal arbeidsongeschikt bent, dan kunt u deze periode niet meer veranderen.

Uitkeringsduur

U bepaalt bij aanvang van de verzekering hoe lang u een uitkering wilt ontvangen: 1, 2, 3, 4 of 5 jaar. Hoe korter de uitkeringsduur, hoe lager de premie. Als u eenmaal arbeidsongeschikt bent, dan kunt u deze periode niet meer veranderen. Bovendien is het belangrijk om te weten dat het eigenrisicotermijn nog van deze uitkeringsduur wordt afgehaald.

Wel of geen stijging van het verzekerde bedrag

Jaarlijks veranderen de prijzen van producten. Wilt u uw verzekerde bedrag ieder jaar laten aanpassen met hetzelfde percentage als de prijzen wijzigen? Kies dan voor indexering. Dan regelen wij dit voor u. Wij baseren ons hierbij op de consumentenprijsindex van het Centraal Bureau voor de Statistiek. Als het verzekerde bedrag wijzigt, dan wijzigt uw premie ook.

Bekijk onze Klaverblad AOV

Veelgestelde vragen over de arbeidsongeschiktheidsverzekering